新加坡共和国(Republic of Singapore),通称新加坡,是位于东南亚的岛国和城邦。新加坡由新加坡岛等63个岛屿组成,面积为728平方公里,因绿化程度较高而有花园城市之美称。

新加坡被誉为“亚洲四小龙”之一,人均国内生产总值、人类发展指数高居全球前列。目前,新加坡是全球重要的炼油、贸易、物流中心,也是亚洲最大的国际金融中心。同时也是是全球人口密度最大的国家之一。新加坡是一个多元种族、多元文化、多语言的国家,其国族建构基于公民民族主义。

主要宗教:佛教、基督教、伊斯兰教、道教、印度教

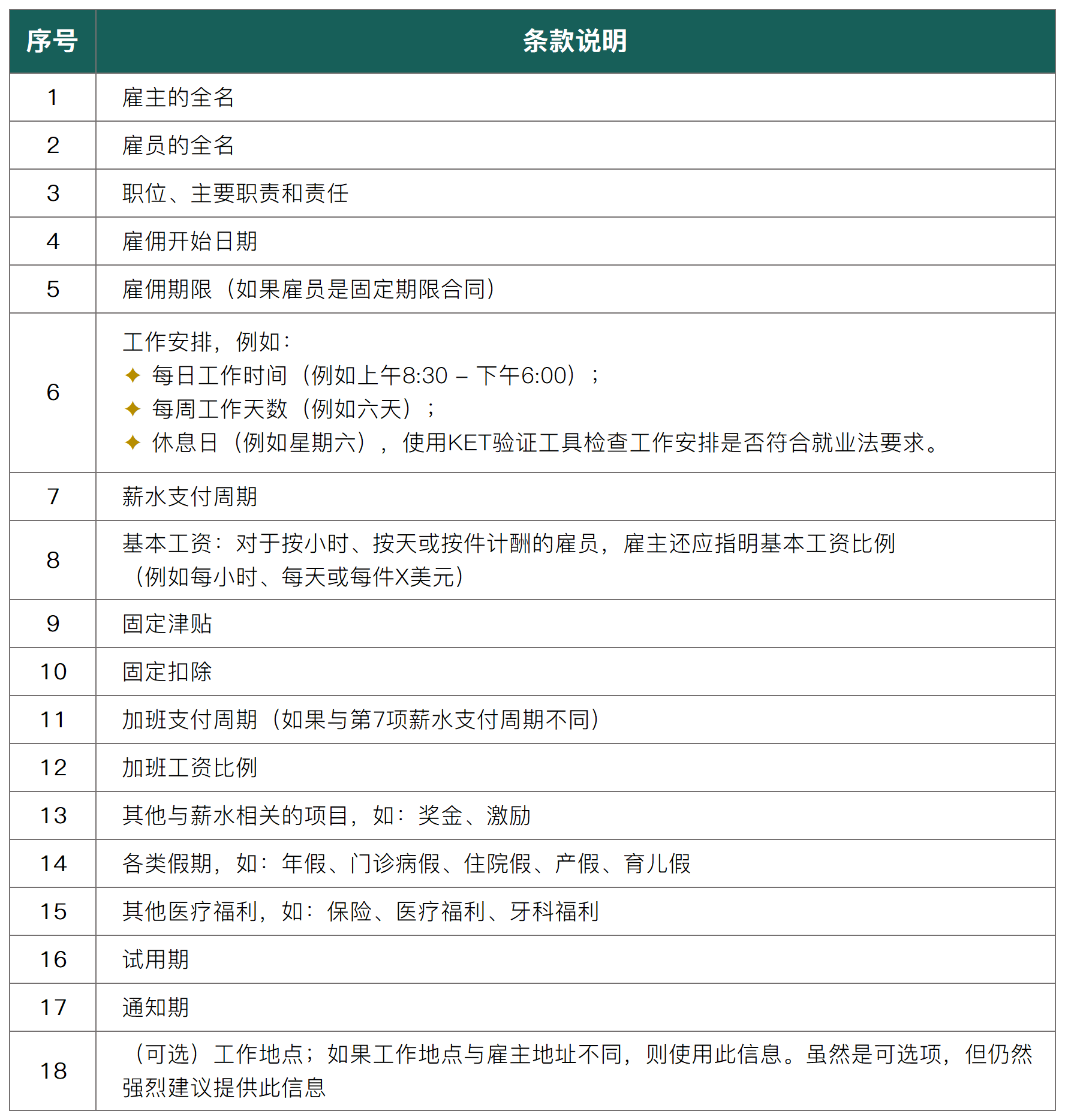

雇佣合同定义了雇主与雇员之间的关系,包括雇佣的条款和条件。合同必须包括主要雇佣条款(KETS)和基本条款,如工作时间和工作范围。

雇佣合同是一种协议,其中:

✦ 一方同意雇佣另一方作为雇员;

✦ 另一方同意作为雇员为雇主提供服务。

雇主必须以书面形式向符合以下所有要求的所有雇员提供KETS:

✦ 在2016年4月1日或之后签订服务合同;

✦ 受《雇佣法令》保护;

✦ 受雇14天或以上。这指的是合同期限,而不是工作天数。

雇佣合同里包括含的主要条款,具体如下:

雇佣合同可以是口头的或书面的。 如果合同是书面形式的,所有雇主都必须向雇员提供书面雇佣合同的副本。 此外,雇主必须在对雇佣合同条款进行任何后续更改之前征得其雇员的同意。 签订书面合同不是强制性的。 口头合同仍然参考该法案。 因此,工人受到保护。

新加坡没有明确规定的试用期,实操中试用期通常为 3-6 个月。

工作满3个月后无论员工是否仍在试用期,都可以开始享受带薪年假。

2024年新加坡的公共假期共11天,具体情况如下:

1、标准工作时间:

✦ 日工作时数不超过 8 个小时,一周工作时数不超过 44 个小时,工时数不包含休息、茶歇或用餐时间。

2、休息时间:

✦ 休息时间:一般情况下公司不可以要求员工连续工作超过 6 个小时而不提供休息;因工作性质特有需要,员工连续工作长达 8 个小时,则必须提供用餐时间,休息时间至少 45 分钟。

✦ 员工每周可以享受一天的休息,公司可以选择周日或其他日为员工的休息日,休息日不计薪。如果公司安排员工的休息日不在周日,则须安排工作排班表并于月初告知员工。两个休息日的间隔不可以超过 12 天。

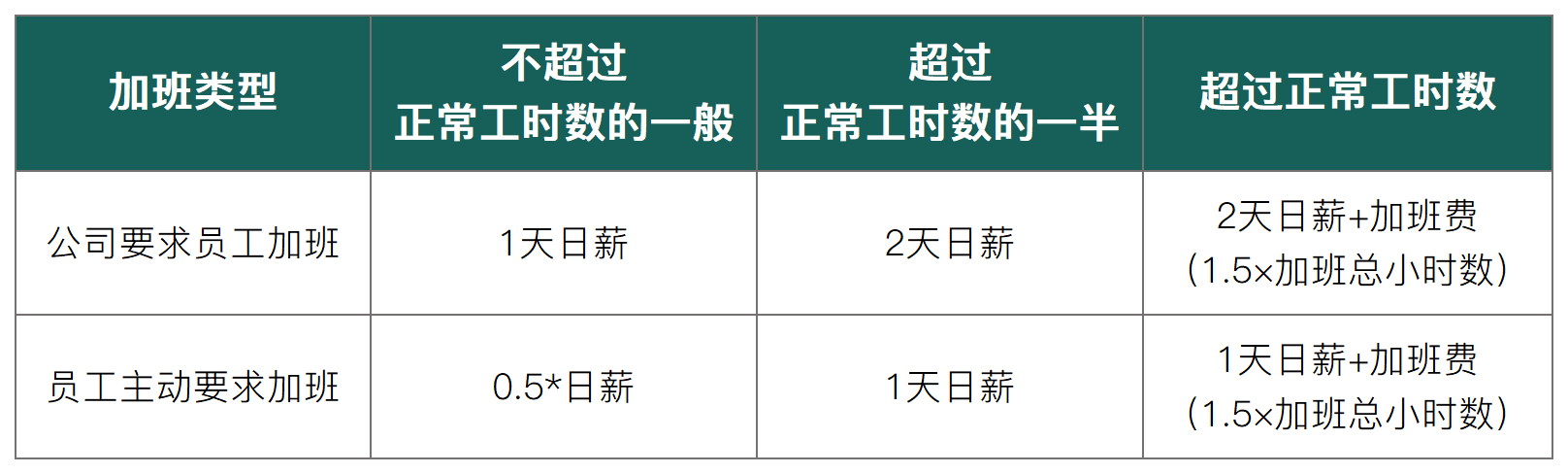

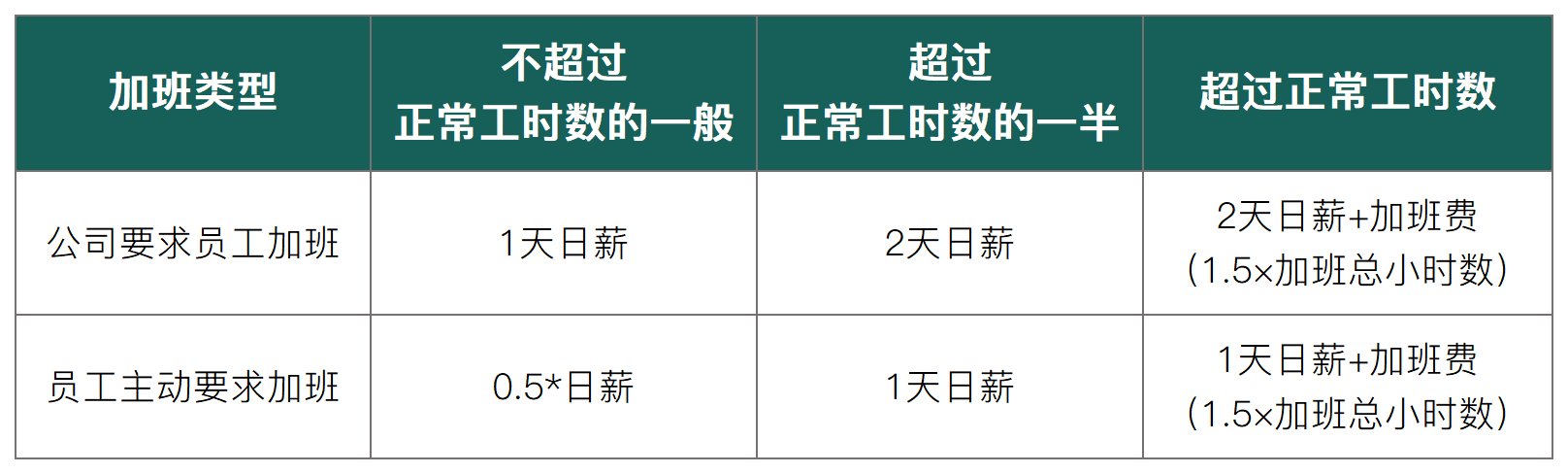

3、加班时间:

✦ 员工每月加班总时数上限为72个小时,休息日或公众假期的工作不计算在72小时加班限额内,但在休息日或公众假期内超出正常每日工作时间的工作除外,这些额外的时间包括在 72 小时的限制之内。

A、工作日加班:

假设享有加班费员工,包括月薪含/不超过新币 2,600 元的非体力劳动者和月薪含/不超过新币4,500 元的体力劳动者。

加班费计算如下:

加班费 = 每小时基本工资 × 1.5 × 加班总小时数

每小时基本工资 = (12 × 每月基本工资) / (52 × 44)

B、休息日加班:

按半天或整日取整计算:

C、公众假期加班:

若员工被要求在公众假期加班,公司将额外支付其一天的日薪,或公司与员工双方有约定,也可在加班日之后的任何一天工作日安排公众假日补休。

1、带薪年假:

✦ 年假权利取决于员工为雇主工作的年限,员工工作满3个月后才能申请年假,具体情况详见下表:

✦ 若雇员受雇不足1年,则按比例折算:

公式:(已完成服务月数÷12个月)×年假天数

注:如果天数小于一半,则向下舍入;如果是一半或更多,则四舍五入为一天。

2、病假:

您有权享受的带薪病假天数取决于您的服务年限,带薪门诊病假最多为14天,带薪住院假最多为60天。60天的带薪住院假包括14天的带薪门诊病假。

✦ 若雇员服务年限在3-6个月内(不到6个月),享受的权益将按比例计算,具体如下:

✦ 若雇员服务年限在6个月及以上,则享受全部病假权利。

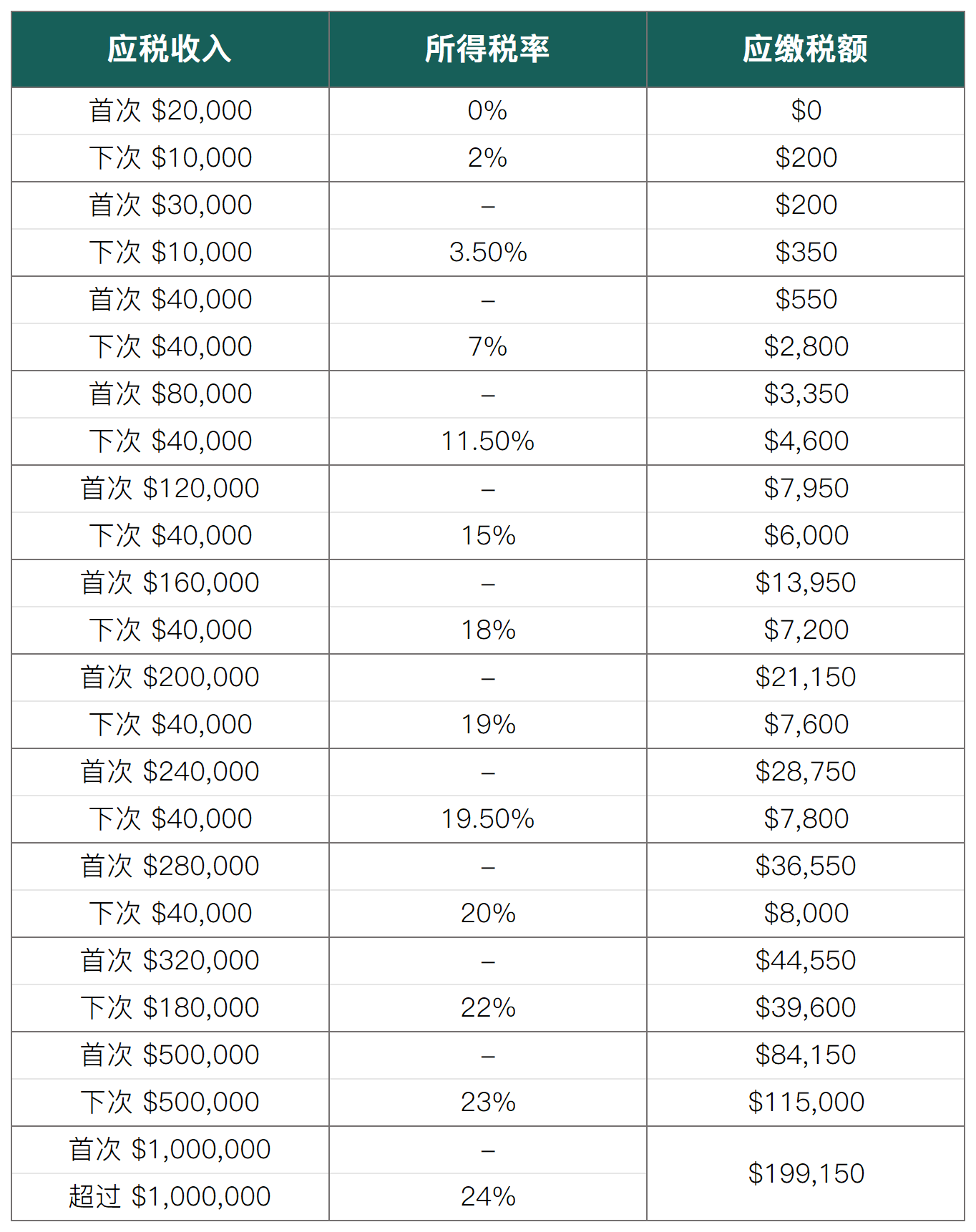

新加坡所得税税率取决于个人的纳税居民身份。如果雇员是以下情况之一,则将被视为纳税居民:

1、居住在新加坡(除临时缺勤外)的新加坡公民或新加坡永久居民;

2、在新加坡停留/工作的外国人:

✦ 在上一个日历年中至少停留183天;

✦ 连续3年,即使第一年和/或第三年在新加坡的停留时间可能少于183天;

3、在新加坡连续工作跨越两个日历年且总停留时间至少为 183 天*的外国人。这适用于进入新加坡的员工,但不包括公司董事、公共艺人或专业人士。

如果雇员不满足上述条件,出于税收目的,雇员将被视为新加坡的非居民。

注:新加坡居民纳税人的个人所得税税率是累进的。这意味着高收入者按比例缴纳更高的税款,目前个人所得税的最高税率为 24%。

为了实现更大的累进性,新加坡最高边际个人所得税税率将从2024纳税年度起提高。应课税收入超过50万新元至100万新元的部分将按23%征税,超过100万新元的部分将按 24%征税;两者均高于目前22%的税率。

新加坡2024评估年度的居民税率表如下:

新加坡唯一的政府规定的养老金制度是中央公积金(CPF)制度。 它是一种固定缴款制度,由雇员、雇主缴款的资金和缴款累积的利息组成。

✦ 到2026年,中央公积金(CPF)的普通工资上限将从6,000新币提高到8,000新币,首次上调将在2023年9月1日实施。上调将分四个阶段进行,以便雇主和雇员适应这些变化;

✦ 中央公积金(CPF)年薪上限将保持不变,为102,000新币,该上限包含一年内所有工资(包括普通工资和额外工资)的中央公积金(CPF)供款的最高金额;

✦ 额外工资上限和中央公积金(CPF)年度上限将保持不变,分别为[102,000新币-该年度需缴付公积金的普通工资总额]和37,740新币。

2024年至2026年的公积金普通工资和年薪上限请参见下表:

1、合同终止告知函:

✦ 任何由员工或雇主发出的终止通知均须以书面形式发出告知函,否则将视为无效。

2、通知期:

✦ 如果雇佣合同中规定了雇佣期限,当员工提出辞职时,必须:

a.符合相应的通知期要求提前告知,或

b.向雇主支付代通知金予以补偿。

✦ 经雇主和雇员双方同意,也可免除通知期,并以书面形式进行说明。

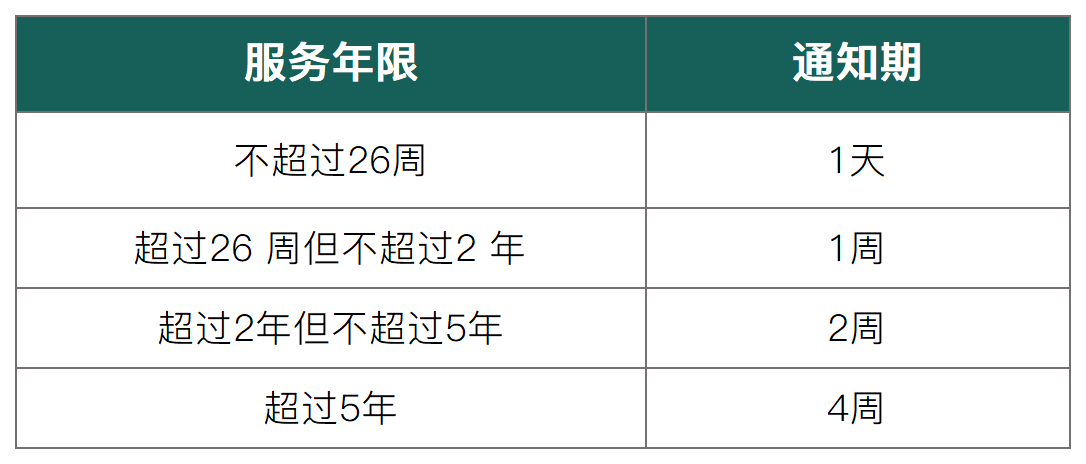

✦ 如雇佣合同中未订明通知期,则所需的通知期将视乎服务年限而定:

3、补偿金:

✦ 服务公司至少 2 年的员工有资格获得裁员补偿金;服务公司少于 2 年的员工有可能获得雇主出于商誉考虑发放的特惠津贴。

✦ 裁员补偿金的具体金额取决于雇佣合同或集体协议(对于工会公司)的规定。如果没有规定,则必须员工(或工会)与雇主之间进行协商。

✦ 通常情况下,裁员补偿金的标准是员工每工作服务1年可获得两周至1个月的工资作为补偿;具备工会的公司通常会根据集体协议中的相应规定,按员工每工作服务1年支付其1个月的工资作为补偿。

合作

合作 名义雇主 EOR

名义雇主 EOR 全球猎聘 REC

全球猎聘 REC 签证速通 VISA

签证速通 VISA 名跨国发薪PAYROLL

名跨国发薪PAYROLL

首页

首页

解决方案

解决方案

资源展示

资源展示

联系我们

联系我们